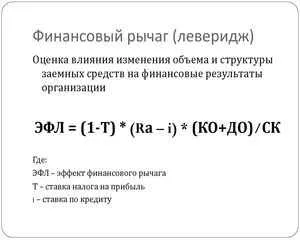

Финансовый рычаг и размер позиции, основа управления капиталом. «Финансовый рычаг», «оптимальный рычаг», «максимальный рычаг» – эти и подобные им выражения, как может заметить наш читатель, встречаются на Q-trading практически повсеместно. А почему собственно рычаг, чем он важен и откуда произошло это понятие? Эта заметка как раз и адресована тем, у кого возникают такие вопросы…

Немного семантики

На финансовом жаргоне слово «рычаг» обычно используется в двух контекстах. Во-первых, под рычагом часто подразумевается максимальный размер кредитного плеча, предоставляемого брокером. Русский язык в этом случае более гибок, чем английский, в котором собственно и зародились эти понятия. В англоязычных странах используется только термин leverage (собственно «рычаг»), но не shoulder («плечо»). «Великий и могучий» позволяет более тонко разграничить эти контексты, поэтому во избежание путаницы рекомендую максимальный рычаг, предоставляемый брокером, обозначать именно словом «плечо». К тому же тут довольно прозрачная метафора: брокер как бы «подставляет плечо» в помощь трейдеру.

Во-вторых, под рычагом понимается текущее соотношение стоимости активов к собственным средствам на депозите (текущий рычаг). Текущий рычаг может быть каким угодно (до определенной степени), необязательно равным максимальному плечу, которое прописано в торговых условиях. Соответственно, если для брокерской стороны дела можно использовать термин «плечо», для нужд манименеджмента удобно зарезервировать «рычаг» как сокращение выражения «текущий рычаг». И в этом случае тоже есть красивое сравнение: финансовый рычаг подобен рычагу в механике, только он поднимает не грузы, а доходность вложений!

Универсальный механизм

Говоря о финансовом рычаге с позиций управления капиталом, почти всегда имеется в виду «текущий рычаг». Почему он так важен? Рычаг имеет корни в теории портфеля. Веса портфеля в общем случае могут превышать в сумме или по отдельности единицу, тогда и возникает рычаг в традиционном понимании. Напр., портфель может предполагать вложение 50% средств в акцию ABC и 50% в акцию XYZ. В сумме веса дают 100%. Можно сказать, что в этом случае рычаг 1:1. Однако в ходе оптимизации портфеля может возникнуть и такая ситуация, что доля ABC составит, скажем, 150%, а XYZ – 200%. Это означает, что текущий рычаг по ABC должен быть 1:1.5, а по XYZ – 1:2. Суммарный же рычаг по портфелю составит 1:3.5. Таким образом, по сути, рычаг – это доля средств, которую мы вкладываем в финансовый инструмент. И эта доля может быть больше 100%! Это становится возможным за счет кредита (акции), или же аналогичный эффект достигается частичным финансированием открытой позиции (маржа у фьючерсов и CFD).

Многие думают, что финансовый рычаг – это цифра большая единицы. Это не так. С точки зрения управления капиталом, если понимать рычаг более широко, он может принимать любые значения от «минус бесконечности» до «плюс бесконечности» (в теории) или, скажем, от -100 до +100 (на практике), если кредитное плечо у брокера 1:100. В диапазоне от 1 и выше он будет тем, что обычно и понимают под выражением «текущий рычаг», от 0 до 1 его можно рассматривать как вес портфеля, меньше нуля – случай короткой продажи. Финансовый рычаг – универсальный механизм. Он может не только поднимать доходность, но и превращать медвежий тренд в положительный (шорт), а также смягчать волатильность (рычаг меньший единицы). Более того, в некоторых случаях для высоковолатильных инструментов максимальный рост достигается именно при таких пониженных значениях рычага.

Чуть-чуть бухгалтерии

Для удобства первоначального восприятия, я привел классический пример портфеля из 2 акций, но оказывается даже покупку только одной акции или любого другого подобного инструмента тоже можно рассматривать как портфель. На самом деле портфель из 2 акций содержит не 2, а 3 компонента. Кто же 3-ий, св. Дух? В определенном смысле, да, если кредит рассматривать как вездесущий финансовый «двигатель». При покупке одной акции у нас всегда есть выбор: оставить сколько-то денег в кэше, вложиться на все или взять кредит, чтобы купить еще больше. Вот этот выбор и есть скрытый компонент портфеля. Если часть денег остается свободной, ее можно положить на депозит, или купить на них высоконадежных облигаций. Когда берется кредит, это можно рассматривать как выпуск облигаций трейдером – финансовая механика здесь идентичная.

Следовательно, минимальной единицей всегда является не отдельный актив, а портфель из актива и облигации. Допустим, при капитале 100000 рублей трейдер покупает акций на сумму 300000 р. Можно сказать, что он вложил 300% своих денег в акции и -200% в облигации (зашортил их, т.е. взял кредит). Легко убедится, что в сумме веса такого портфеля из акции и «облигации» дают 100%, значит, все ОК, нет денег возникших из ниоткуда или пропавших в никуда. Баланс сошелся! Согласно основному уравнению бухучета активы (assets) равны сумме долга (debt) и собственных средств (equity):

Рынок ценных бумаг и способы его анализа. С. Тертышный. В процессе масштабных реформ экономических в России идёт формирование системы экономической рыночного тина, которое невозможно без создания системы трёхуровневой финансирования её, а именно финансирования, бюджетного, банковского кредитования и инвестиций прямых через механизмы рынка капиталов.

Биржевые секреты - опционы. М. Томсетт. Предлагаемая Для вас книжка посвящена единому из самых неоднозначных инструментов биржевых. Для почти всех он ассоциируется с немалыми рисками, и в то же время его называют совсем безопасным. Одни люди говорят о не низкой доходности, остальные говорят, что заработать им очень тяжело. Этот инструмент биржевой — опцион.

Форекс для начинающих. А. Куликов. В основание книжки положен долголетний опыт создателя на рынке FOREX. Излагаются основании современного подхода к анализу рынка, управления капиталом, построения торговых систем и психического поведения на бирже. Книжка состоит из 2-ух разделов: базовая часть (общие современные концепции торговли на бирже) и приложения. В рамках главный элемента нужная информация для составления первичного представления о работе на биржах.

Технический анализ - новая наука. Т. Демарк. В книжке описаны утонченные методики анализа рынка, сделанные за четверть века тщательного исследования рыночных тенденций и способов прогнозирования. Строго научные подходы Демарка, основывающиеся на эмпирических данных, разительно различаются от "художественного", интуитивного подхода и служат оптимальной базой для разработки динамических систем, механически порождающих рыночные сигналы.

Управление капиталом и рисками, основа управления капиталом. Для того, чтоб зарабатывать на любом рынке финансовом, необходимы знания теоретические, опыт и торговая тактика, которая включает в себя: Базовый анализ. анализ технический. Управление капиталом и рисками.

Продукт LiveTrade Scalping Direct ориентирован на биржевых трейдеров, использующих скальпинг стратегии торговли. Скорость работы гарантирована прямым подключением к промсерверу РТС. Первый терминал прямого доступа на российском рынке, сертифицированный для подключения по протоколу Plaza2. Пример скорости работы терминала можно посмотреть здесь. Для совместимости с предшествующим протоколом подключения терминал обладает также сертификатом SQL. Скальпинг на ФОРТС и быстрый скальперский стакан — составляющие успеха биржевой торговли. Основными консультантами при создании программы выступали лучшие трейдеры- скальперы на Российском Фондовом рынке (nysetrader, robot_spb, и др.), для которых скальпинг на FORTS является основным направлением деятельности. Livetrade Scalping Direct — это терминал прямого подключения на ФОРТС. Скальпинг на ФОРТС легко возможен с помощью нашего продукта LSD. Удобный быстрый стакан — основная особенность нашего продукта. Продукт Livetrade Scalping Direct, как терминал прямого подключения к промсерверу РТС, уменьшает задержки при торговле на рынке ФОРТС. Наш удобный скальперский стакан позволяет вести торговлю одним кликом мышкой.Особое внимание мы уделили скорости обработки действий и отображения информации, т.к. считаем это критичным при активном стиле торговли. Нашими консультантами при создании программы выступали лучшие трейдеры-скальперы на Российском Фондовом рынке (nysetrader, robot_spb, и др.), скальпинг на фортс — их основная область деятельности. Отдельное внимание в программе уделено эргономике.

MasterForex, дилинговые центры форекс, к числу юных проектов на просторах русского денежного рынка. Он 2 октября 2006 года образован, но проект www. masterforex. org, в состав входят которого очень умные трейдеры Форекс и аналитики профессиональные, основан ещё в 2003 году. Обладателем марки торговой MasterForex является большая корпорация Beaverhead Financial Inc. зарегистрированная в Республике Сейшельские Острова на основе International Business Companies Act, 1994 (Act 24 of 1994).

Пятиволновые снижения Форекс, советуют специалисты. Когда восходящий тренд заканчивается, та же толпа самая, которая только что стоимость поднимала, форсирует ещё понижение одно. Быки успокаиваются в убеждённости ложной, хотя наверх слабеет импульс и появляется вершины модель. Когда "умные деньги" тихо уйдут, тренд критическую точку пробивает. Быки в один момент знают, что они в ловушку пойманы. В стремлении прибыль защитить они избавляться от акции начинают. Стоимость падает, и реализации увеличиваются волна за волной.

Тактика полос Боллинджера, из опыта Форекса. Полосы Боллинджера проявляют свою силу через две важные характеристики. Во первых, они показывают основную ось диапазона тренда точно так же, как цена или скользящие средние. Во вторых, по мере своего движения они сжимают или расширяются. Взаимодействие между этими двумя силами демонстрирует уникальные фигуры, когда бары проходят через их границы.

Система игры по MACD. Интересная дополнительная информация. Один из самых обычных методов игры при наличии тренда. На графике применяется 12/26 с сигнальной линией 7. Вход осуществляется: Продажа - при движение с не низкого горба вниз, при уходе ниже сигнальной линии. Закрытие позы происходит при пересечение "сигналки" ввысь. При достижение невысокого донышка, при закрытие ещё одного "шорта" раскрывается лонг (разворот) и сейчас уже поза кроется при пересечении MACD сигнальной линии сверху вниз, а раскрывается при пересечении снизу ввысь.

, своими словами")

, своими словами")

.png)